Estudo de Caso: Qual o melhor Regime Tributário para a minha empresa?

Início » Blog » Tributos_Blog » Estudo de Caso: Qual o melhor Regime Tributário para a minha empresa?

Nos últimos dois artigos exploramos os conceitos e características de dois tipos de regime tributário aplicadas às empresas, o do Lucro Presumido e o do Lucro Real. Neste artigo reunimos os dois temas em um estudo comparativo com o objetivo de clarificar ainda mais abordagem que fizemos até aqui deste tema e auxiliar na sua compreensão de forma prática.

QUAL É O REGIME TRIBUTÁRIO MAIS VANTAJOSO?

Vamos simular o cálculo do IRPJ e da CSLL no Lucro Presumido e no Lucro Real e o cálculo da contribuição para o PIS/Pasep e da COFINS nos dois regimes.

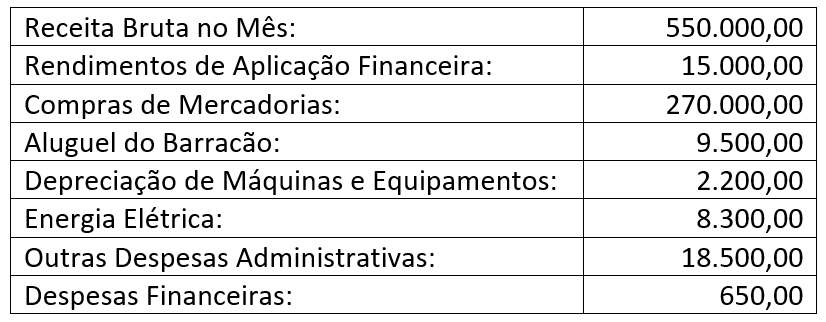

A empresa comercial apurou em Janeiro de 2021 os seguintes números:

IMPOSTOS NO REGIME TRIBUTÁRIO DO LUCRO PRESUMIDO

APURAÇÃO DO PIS E COFINS NO LUCRO PRESUMIDO

No lucro presumido, a contribuição para o PIS/Pasep e para a COFINS são calculados pelo regime de incidência cumulativa, aplicando sobre a receita os percentuais de 0,65% e 3,00% respectivamente. Portanto:

APURAÇÃO DO IRPJ E CSLL NO LUCRO PRESUMIDO

A base de cálculo para apuração do IRPJ (Imposto de Renda da Pessoa Jurídica) é o valor resultante do percentual de lucro presumido sobre o faturamento. Em nosso caso, o percentual de lucro seria 8%. Assim:

Passo 1: Cálculo do Lucro Presumido: 550.000,00 (Faturamento Bruto) x 8% (Presunção de lucro do segmento de atuação) = Base de Cálculo: 44.000,00

Passo 2: Receitas Financeiras: À base de cálculo (Lucro Presumido), acrescenta-se as receitas financeiras do período de apuração, da seguinte forma:

Receitas Financeiras: 15.000,00.

Base tributável: (44.000,00 + 15.000,00) = 59.000,00

Sobre esta base tributável resultante, aplica-se a alíquota do IRPJ, no caso 15%:

59.000,00 x 15% = 8.850,00.

Passo 3: Cálculo do Imposto Adicional: Sempre que o Lucro presumido ou real for superior a R$ 20.000,00, deverá ser diminuído da parcela de R$ 20.000,00 e sobre ela incidirá a alíquota de 10% de adicional de IRPJ.

Adicional de IRPJ (59.000,00 – 20.000,00 x 10%) = 3.900,00

Passo 4:Cálculo do CSLL – Contribuição Social sobre o Lucro Líquido.

Faturamento Bruto: 550.000,00 x 12% (Percentual de lucro líquido presumido para o segmento) = 66.000,00, que é a base de cálculo.

Acrescenta-se à base de cálculo as Receitas Financeiras de 15.000,00, chegando ao valor da Base Tributável:

Base tributável: 81.000,00 x 9% (Percentual da CSLL) = 7.290,00

Portanto, a soma dos impostos calculados pelo regime do LUCRO PRESUMIDO foi de 40.115,00 conforme tabela abaixo:

IMPOSTOS NO REGIME TRIBUÁRIO DO LUCRO REAL

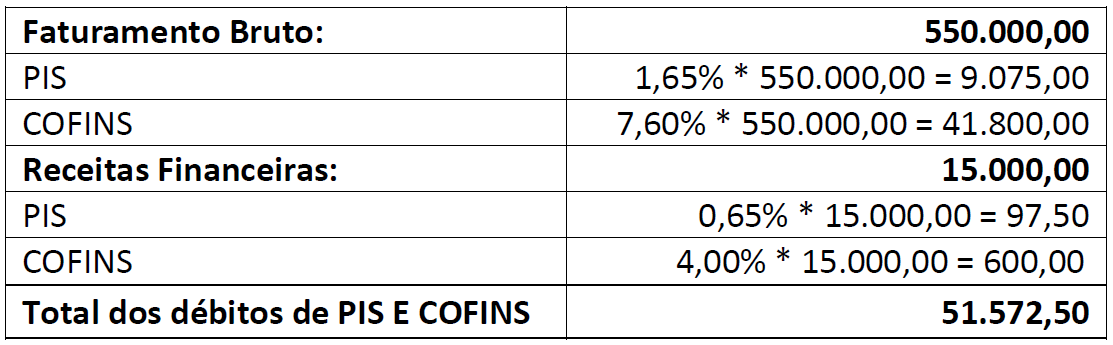

APURAÇÃO DO PIS E COFINS NO REGIME TRIBUTÁRIO DO LUCRO REAL

No lucro real, o PIS/Pasep e a COFINS são calculados pelo regime de incidência não cumulativa, aplicando sobre a base tributável os percentuais de 1,65% e 7,6% respectivamente.

Vamos calcular os débitos primeiro e depois os créditos para então apurarmos o saldo a recolher ou compensar. Passo 1: Calculando os DÉBITOS:

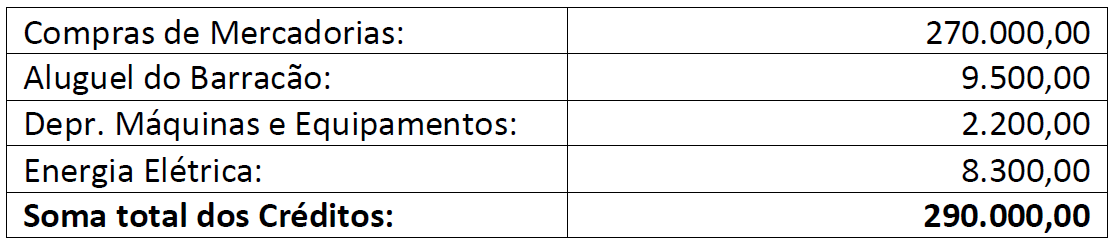

Passo 2: Calculando os CRÉDITOS:

Passo 3: Sobre os créditos recebidos na empresa aplica-se os mesmos percentuais aplicados na apuração dos débitos:

Portanto, o valor a recolher de PIS/COFINS pelo regime tributário do Lucro Real é de 24.747,00 (51.572,50 – 26.825,00)

Comparando a apuração do PIS/COFINS em ambos os regimes tributários temos:

Total do PIS/COFINS no Lucro Presumido: 20.075,00

Total do PIS/COFINS no Lucro Real: 24.474,50

Nesta etapa a vantagem é claramente do regime LUCRO PRESUMIDO.

APURAÇÃO DO IRPJ E CSLL NO REGIME TRIBUTÁRIO DO LUCRO REAL

Como estudado, a base de cálculo do IRPJ e da CSLL é o Lucro Líquido apurado pela empresa no período. Portanto:

Passo 1: Apuração do lucro antes dos impostos:

Passo 2: Apuração do IRPJ – Imposto de Renda devido pela Pessoa Jurídica:

Passo 3: Cálculo da CSLL:

Para cálculo da Contribuição Social sobre o Lucro Líquido aplica-se a alíquota do tributo sobre o Lucro antes dos impostos, ou seja:

255.850,00 x 9% = 23.026,50

Passo 4: Totalização no Lucro Real

A soma dos impostos calculados pelo regime do LUCRO REAL foi de 109.736,50 conforme tabela abaixo:

CONCLUSÃO

Em nosso estudo de caso, fica evidente a vantagem pelo Lucro Presumido. Tanto para o PIS/Cofins quanto para o IRPJ e CSLL. A vantagem total a favor do Lucro Presumido foi de 69.621,50.

Note que, em geral, para margens de lucro líquido superior a 8%, o Lucro Presumido tende a ser vantajoso.

Neste exercício, a margem líquida antes dos impostos foi de 46%. Além disso, a alíquota resultante do PIS e da COFINS no Lucro Real foi de 4,38%. No Lucro presumido, as alíquotas totalizam 3,65%.

Neste espaço de conhecimento trabalhamos para produzir conteúdo que seja prático e aplicável aos negócios, como: princípios de gestão e planejamento, questões fiscais, administração financeira, investimentos, e outros.

A sua contribuição através de comentários ao nosso conteúdo será usada sempre para fazer isto de maneira cada vez mais precisa e adequada.

Usamos cookies para otimizar nosso site e nosso serviço.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.